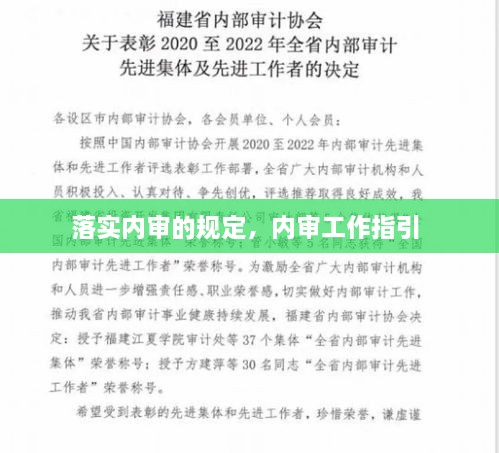

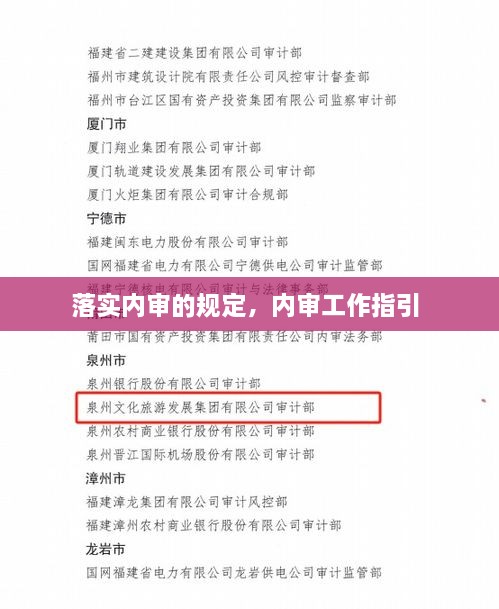

引言

内部控制审计(内审)是企业内部管理的重要组成部分,它有助于确保企业的财务报告的准确性、合规性和有效性。为了规范内审工作,各国和地区都制定了一系列内审规定。本文将围绕落实内审的规定展开讨论,旨在帮助企业和组织更好地理解和执行内审要求。

内审的定义与重要性

内审是指由企业内部审计部门或独立审计师对企业内部管理、运营和财务活动进行审查和评价的过程。内审的目的是确保企业运营的效率和效果,防范和发现潜在的风险,以及促进企业的合规性。内审的重要性体现在以下几个方面:

- 提高财务报告的可靠性

- 增强企业风险管理能力

- 促进企业内部控制体系的完善

- 提升企业整体管理水平和竞争力

内审规定的制定与实施

为了确保内审工作的规范性和有效性,各国和地区都制定了相应的内审规定。以下是一些关键步骤和要点:

- 制定内审政策:企业应根据自身实际情况,制定符合国家法律法规和行业标准的内审政策。

- 建立内审部门:企业应设立独立的内审部门,配备具备专业知识和技能的审计人员。

- 明确内审范围和程序:内审部门应明确内审的范围和程序,包括审计计划、审计方法、审计证据收集和报告等。

- 实施内审计划:按照既定的内审计划,对企业的财务、运营、合规等方面进行审计。

- 跟踪审计发现:对审计过程中发现的问题,应进行跟踪,确保问题得到有效解决。

- 持续改进:内审部门应定期评估内审工作的效果,并根据评估结果进行持续改进。

内审规定的主要内容

内审规定的主要内容包括以下几个方面:

- 审计目标:明确内审的目标,如评估内部控制的有效性、发现潜在风险等。

- 审计范围:确定内审的范围,包括财务报告、运营活动、合规性等。

- 审计程序:规定内审的具体程序,如风险评估、证据收集、报告编制等。

- 审计人员资格:明确审计人员的资格要求,如专业背景、工作经验等。

- 审计报告:规定审计报告的内容、格式和提交要求。

- 审计独立性:确保审计工作的独立性,避免利益冲突。

落实内审规定的挑战与应对策略

在落实内审规定的过程中,企业和组织可能会面临以下挑战:

- 资源限制:内审部门可能面临人力、物力、财力等方面的限制。

- 审计人员专业能力不足:审计人员的专业能力可能无法满足内审要求。

- 审计独立性受限:内审部门的独立性可能受到企业内部利益关系的影响。

针对这些挑战,以下是一些应对策略:

- 优化资源配置:合理配置内审部门的资源,提高审计效率。

- 加强审计人员培训:对审计人员进行专业培训,提高其专业能力。

- 确保审计独立性:建立独立的审计委员会,确保内审工作的独立性。

结语

落实内审规定是企业和组织提高管理水平和防范风险的重要手段。通过制定和执行严格的内审规定,企业可以确保财务报告的准确性、合规性和有效性,从而为企业的长期发展奠定坚实基础。企业和组织应高度重视内审工作,不断改进内审体系,以适应不断变化的市场环境和监管要求。

转载请注明来自学莱教育官网,本文标题:《落实内审的规定,内审工作指引 》

百度分享代码,如果开启HTTPS请参考李洋个人博客

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...